此文章來(lái)源于中國産業信息 網

ERP系統是EnterpriseResourcePlanning(企業資源計劃)的簡稱,ERP是針對物資資源管理(lǐ)(物流)、人(rén)力資源管理(lǐ)(人(rén)流)、财務(wù)資源管理(lǐ)(資金(jīn)流)、信息資源管理(lǐ)(信息流)集成一(yī)體(tǐ)化(huà)的企業管理(lǐ)軟件,ERP系統能(néng)最大限度地發揮這(zhè)些(xiē)資源的作(zuò)用,通過采購(gòu)、生(shēng)産、銷售過程能(néng)及時(shí)、高質地完成客戶的訂單,并根據客戶訂單及生(shēng)産狀況做出調整資源的決策。

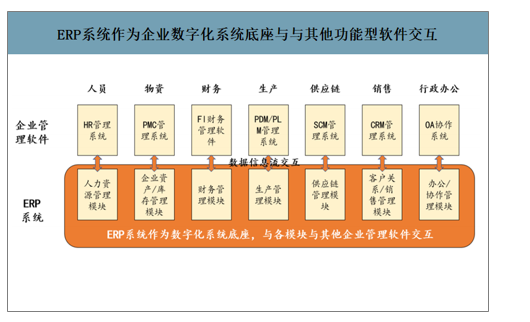

ERP系統構建企業數字化(huà)底座,與功能(néng)型管理(lǐ)軟件交互,是企業管理(lǐ)系統的核心。ERP通過與開發接口與企業功能(néng)型管理(lǐ)軟件交互,在銷售、采購(gòu)、生(shēng)産、财務(wù)、質量等環節打通數據流和信息流,滲透到企業管理(lǐ)的每個(gè)層面、所有流程,沉澱核心業務(wù)數據,形成數據閉環與數據池,是企業管理(lǐ)系統中的核心。

ERP系統作(zuò)為(wèi)企業數字化(huà)系統底座與與其他功能(néng)型軟件交互

數據來(lái)源:公開資料整理(lǐ)

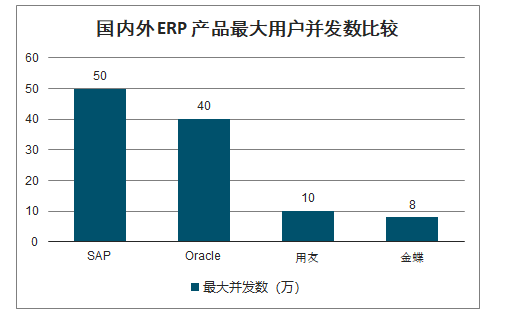

從技術層面看,國内外ERP産品主要的技術差距在于并發用戶數。即同一(yī)時(shí)間(jiān),ERP系統能(néng)夠同時(shí)處理(lǐ)請求的數目。國外廠商(shāng)的并發用戶數指标是國内廠商(shāng)的3-5倍,比如(rú)SAP可以支持50-60萬用戶同時(shí)操作(zuò)系統,Oracle的用戶并發數在30-40萬用戶之間(jiān)。國内廠商(shāng)如(rú)用友ERP-NC用戶并發數在10萬級别,典型的案例是華潤。金(jīn)蝶ESA用戶并發數在8萬級别,典型的案例是中石油。随着國内ERP廠商(shāng)技術的逐步成熟和标杆案例的增加,國内龍頭廠商(shāng)與國外廠商(shāng)之間(jiān)的技術差距有望逐步縮小。

國内外ERP産品最大用戶并發數比較

數據來(lái)源:公開資料整理(lǐ)

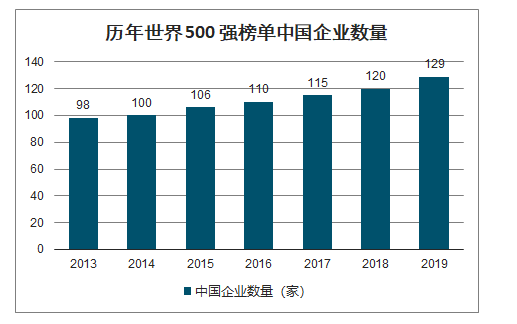

早期的ERP市(shì)場(chǎng),高端市(shì)場(chǎng)(大型企業市(shì)場(chǎng))基本被海外廠商(shāng)壟斷,國外廠商(shāng)擁有衆多跨國企業的實施案例和經驗的積累,而當時(shí)國内企業規模體(tǐ)量相對較小,國内廠商(shāng)實施的案例數量和業務(wù)複雜度遠(yuǎn)低(dī)于跨國企業。1999年世界500強企業名單中,中國僅1家企業上(shàng)榜。2019年中國上(shàng)榜企業達到129家,超過美國成為(wèi)全球第一(yī)。中國企業快(kuài)速做大做強走向世界,為(wèi)中國ERP廠商(shāng)處理(lǐ)複雜業務(wù)流程、海量的單據處理(lǐ)提供更多的實施案例,實現(xiàn)對國外廠商(shāng)的趕超。

曆年世界500強榜單中國企業數量

數據來(lái)源:公開資料整理(lǐ)

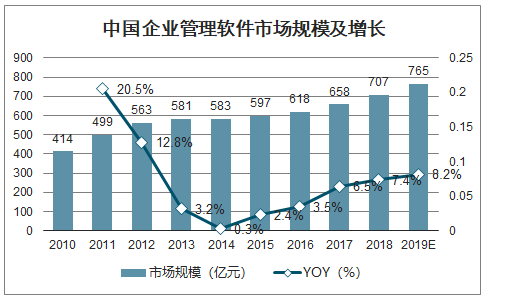

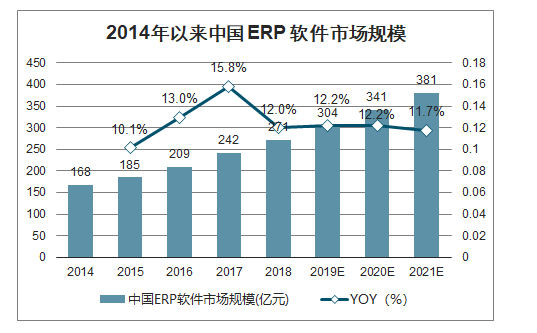

近年來(lái)企業管理(lǐ)軟件行業回暖,市(shì)場(chǎng)規模增速有望重回兩位數。2012-2014年間(jiān)受到宏觀經濟景氣度和企業IT投資意願等因素影響,國内主流的企業管理(lǐ)軟件廠商(shāng)面臨低(dī)谷期,用友、金(jīn)蝶等頭部企業營收增速均有不同程度的下(xià)滑。2015年以後國内企業管理(lǐ)軟件市(shì)場(chǎng)需求逐漸回暖。作(zuò)為(wèi)企業管理(lǐ)軟件的主要大類ERP(企業資源計劃系統),增速高于行業整體(tǐ)。2018年我國ERP市(shì)場(chǎng)規模約271億元,同比增長12%,預計未來(lái)四年市(shì)場(chǎng)規模增速将保持在10%以上(shàng)。

中國企業管理(lǐ)軟件市(shì)場(chǎng)規模及增長

數據來(lái)源:公開資料整理(lǐ)

2014年以來(lái)中國ERP軟件市(shì)場(chǎng)規模

數據來(lái)源:公開資料整理(lǐ)

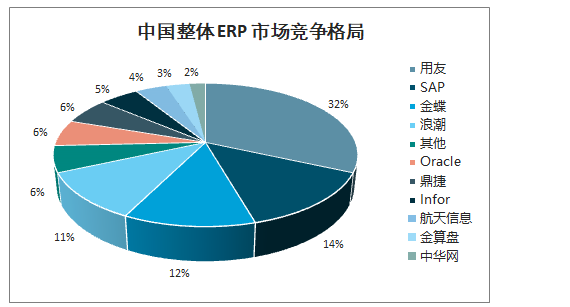

中國整體(tǐ)ERP市(shì)場(chǎng)Top4市(shì)場(chǎng)份額超過68%,高端市(shì)場(chǎng)外資廠商(shāng)主導。從整體(tǐ)ERP市(shì)場(chǎng)看,Top4廠商(shāng)分(fēn)别為(wèi)用友(32%)、SAP(14%)、金(jīn)蝶(12%)和浪潮(11%),合計市(shì)場(chǎng)份額達到69%,市(shì)場(chǎng)集中度較高。在高端市(shì)場(chǎng)領域,外資廠商(shāng)SAP(33%)、Oracle(20%)占據半壁江山,國内龍頭廠商(shāng)用友(14%)、金(jīn)蝶(6%)正在趕超。随着自主可控進程的加快(kuài),國内廠商(shāng)實現(xiàn)國産化(huà)替代是大勢所趨。

中國整體(tǐ)ERP市(shì)場(chǎng)競争格局

數據來(lái)源:公開資料整理(lǐ)

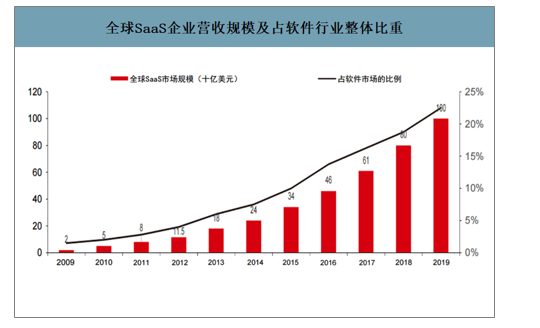

傳統ERP軟件SaaS化(huà)是産業發展的必然趨勢,相對于傳統ERP系統,SaaSERP在采購(gòu)成本、實施部署、系統擴容等方面具備明顯優勢,ERP軟件SaaS化(huà)是确定的産業趨勢,SaaS市(shì)場(chǎng)規模有望保持40%以上(shàng)增長。近年來(lái)軟件企業轉SaaS趨勢明顯,典型企業如(rú)Adobe、SAP、Microsoft等。2019年全球全球SaaS

市(shì)場(chǎng)規模為(wèi)1600億美元。

傳統 ERP 與 SaaS ERP 各方面異同比較

- | 傳統ERP | SaaSERP |

實施周期 | 3-6個(gè)月(yuè)(yuè)。包括設備采購(gòu)、安裝調試、系統部署周期(2周-2個(gè)月(yuè)(yuè))。 | 在線申請,立等可用:無需設備采購(gòu)調試、服務(wù)器(qì)人(rén)工部署,15分(fēn)鍾即可完成服務(wù)器(qì)自動部署。 |

系統運維 | 成本較高,需請專門的運維人(rén)員(yuán)。 | 無運維成本:雲ERP能(néng)夠提供7*24小時(shí)技術支持。 |

系統擴容 | 成本高、時(shí)間(jiān)長,有一(yī)定風(fēng)險。需重新(xīn)采購(gòu)服務(wù)器(qì)、部署系統。 | 成本低(dī),時(shí)間(jiān)短:15分(fēn)鍾可快(kuài)速完成系統擴容、無需重新(xīn)部署。 |

系統訪問 | 本地訪問,性能(néng)一(yī)般。 | 随時(shí)随地訪問,更高可用性:多線BGP(BorderGatewayProtocol)網絡接入,智能(néng)網絡負載均衡。 |

數據安全 | 需公司自行備份數據,安全性較低(dī)。 | 數據安全性能(néng)更高:實時(shí)熱備,保證數據安全和系統高可用;數據多重冷備,異地數據中心遠(yuǎn)程災備。 |

系統安全 | 普通安全級别。 | 重視(shì)系統安全:服務(wù)器(qì)雙重網絡保護,防火(huǒ)牆+服務(wù)器(qì)集群單獨VLAN隔離等 |

全球SaaS企業營收規模及占軟件行業整體(tǐ)比重

數據來(lái)源:公開資料整理(lǐ)

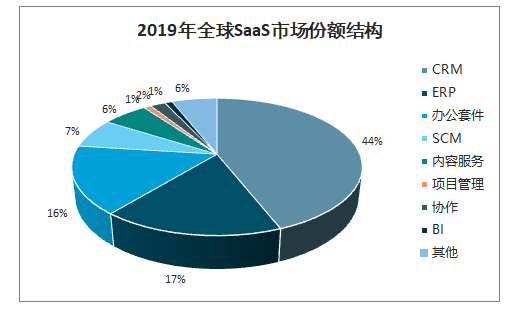

2019年全球SaaS市(shì)場(chǎng)份額結構

數據來(lái)源:公開資料整理(lǐ)

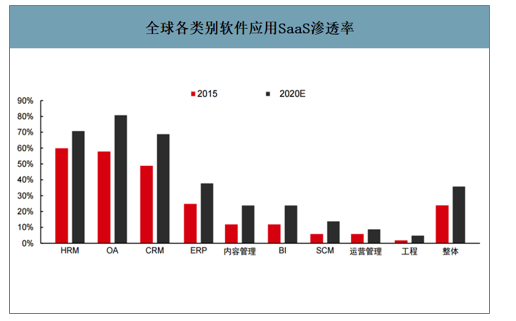

全球各類别軟件應用SaaS滲透率

數據來(lái)源:公開資料整理(lǐ)

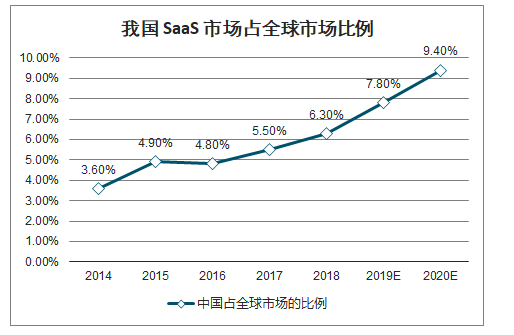

我國SaaS市(shì)場(chǎng)增速高于全球,占全球市(shì)場(chǎng)的比例不斷提升。2014年的我國SaaS市(shì)場(chǎng)規模僅占全球的3.6%,預計2020年有望提升至9.4%,預計同期中國GDP總量占全球GPD比重的16%左右,仍有6個(gè)點以上(shàng)的提升空間(jiān)。

我國SaaS市(shì)場(chǎng)占全球市(shì)場(chǎng)比例

數據來(lái)源:公開資料整理(lǐ)

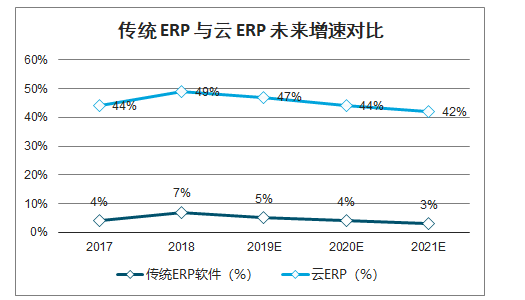

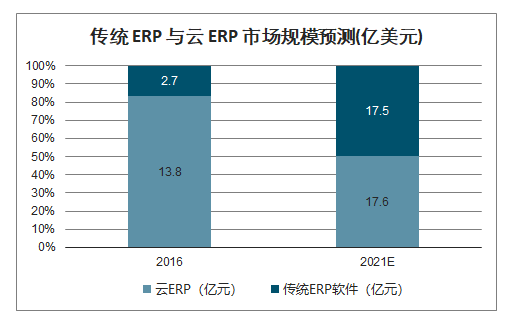

智研咨詢發布的《2020-2026年中國ERP軟件行業市(shì)場(chǎng)發展規模及投資前景趨勢報(bào)告》數據顯示:預計2021年整體(tǐ)ERP市(shì)場(chǎng)規模超過35億美元,雲ERP市(shì)場(chǎng)規模複合增速接近為(wèi)傳統ERP的10倍。未來(lái)四年我國傳統ERP軟件增長維持在7%以内,雲ERP增速保持在40%以上(shàng)的高增速增長,後者複合增速接近為(wèi)前者的10倍。預計2021年我國傳統ERP與雲ERP市(shì)場(chǎng)規模持平,整體(tǐ)行業市(shì)場(chǎng)規模超過35億美元。

傳統ERP與雲ERP未來(lái)增速對比

數據來(lái)源:公開資料整理(lǐ)

傳統ERP與雲ERP市(shì)場(chǎng)規模預測(億美元)

數據來(lái)源:公開資料整理(lǐ)

聯系地址:蘇州市(shì)高新(xīn)區竹園路(lù)209号(中國蘇州創業園)1号樓B425室 聯系電話(huà):0512-65726113